L’essor de l’économie numérique, et tout particulièrement de sa composante la plus spectaculaire – l’intelligence artificielle – n’est pas synonyme de basculement dans un monde dématérialisé. Bien au contraire ! Cette révolution technologique repose sur une kyrielle d’infrastructures bien enracinées dans le monde réel : câbles, pylônes, réseaux de distribution d’électricité, canalisations d’eau, sources d’énergie diverses, serveurs, ordinateurs et surtout, microprocesseurs, autant de composants d’un écosystème aboutissant et s’entremêlant dans les cathédrales 2.0 des temps nouveaux que sont les centres de données (data centers). Le nombre de ces derniers ne cesse de croître et approcherait les 12 000 en cette fin 2025, sur l’ensemble de la planète, toutes catégories confondues (hyperscale + colocation + entreprise + edge), 45% d’entre eux étant situés aux États-Unis. Ces installations offrent – à ce jour – une puissance IT totale (capacité de traitement informatique) de près de 125 GW. Et cet essor devrait se perpétuer à un rythme toujours aussi intensif au cours des 10 prochaines années. La plupart des travaux de prospective tablent sur un quasi-triplement de la capacité mondiale de puissance IT d’ici 2030, en raison de la hausse irrépressible des besoins des hyperscalers (les grands fournisseurs de cloud qui proposent des services de calcul et de stockage à grande échelle, comme Amazon Web Service /AWS ou Microsoft Azure) et du recours toujours plus soutenu à l’IA générative au sein des entreprises comme chez l’utilisateur lambda.

La nécessité de surmonter les limites physiques de l’écosystème de l’IA

Les data centers s’avèrent très gourmands en ressources de nature variée, que celles-ci servent à les construire, les équiper puis les faire fonctionner : ressources foncières, conduisant à l’artificialisation de superficies importantes (la taille moyenne d’un data center peut être estimée entre 35 et 40 000 m² en 2025, certains centres hyperscale dépassant les 100 000m² et une course au gigantisme est observable ces dernières années), mais aussi énergétiques et hydriques, que ce soit pour la fabrication des micro-processeurs ou le refroidissement des serveurs. L’empreinte carbone du système est de ce fait considérable. Et satisfaire de tels besoins conduit, de plus en plus souvent, à entrer en compétition avec ceux liés à d’autres activités économiques ou servant à des communautés humaines voisines. Avec comme conséquences, un risque d’accentuation du stress hydrique dans certaines régions ou de black-out électrique dans d’autres. Il en résulte une multiplication des contestations à l’encontre de projets d’implantation de tels équipements, ce sujet devenant éminemment politique, avec des arbitrages, parfois très délicats, concernant l’octroi des ressources physiques disponibles sur un territoire donné. De quoi engendrer des clivages exacerbés entre « pour » technophiles et, de plus en plus, de « contre », souvent rapidement catalogués comme technophobes.

Au regard des multiples projets devant sortir de terre au cours des 10 prochaines années (le triplement des capacités de puissance IT annoncé augurant la mise en service de 20 à 30 000 nouveaux data centers d’ici 2035 à travers le monde), tout indique que cette mobilisation « anti-tech » devrait s’amplifier, voire se radicaliser. A cela, s’ajoute l’impératif de s’émanciper des contraintes du réseau électrique terrestre, trop fragile pour soutenir le boom de la demande énergétique attende et trop vulnérable à l’accentuation de la gravité et de la fréquence des événements météorologiques extrêmes qui se profile au gré du dépassement des limites planétaires.

De telles perspectives ne peuvent qu’inquiéter les grands opérateurs du secteur numérique, bien conscients de l’insoutenabilité de maintenir la cadence actuelle de développement du secteur, et les inciter à imaginer des solutions alternatives destinées à atténuer une partie des méfaits dénoncés et désamorcer un bon nombre de critiques formulées, tout en continuant à œuvrer pour satisfaire une demande toujours plus forte.

Certains opérateurs envisagent ainsi d’immerger des data centers sous la mer (cf. projet HiCloud au large de Shanghai). Une telle solution pourrait permettre de satisfaire en partie les récriminations concernant l’emprise foncière terrestre tout en résolvant, pour une large part, la question du refroidissement des installations en profitant de la fraîcheur des masses d’eau sous-marines. Une option qui nécessite toutefois de surmonter d’autres difficultés en matière d’étanchéité et de corrosion (provoquée par la salinité de l’eau de mer). Microsoft, qui a mené une expérimentation de cette sorte en Ecosse de 2014 à 2024, vient finalement d’y mettre fin (projet Natick).

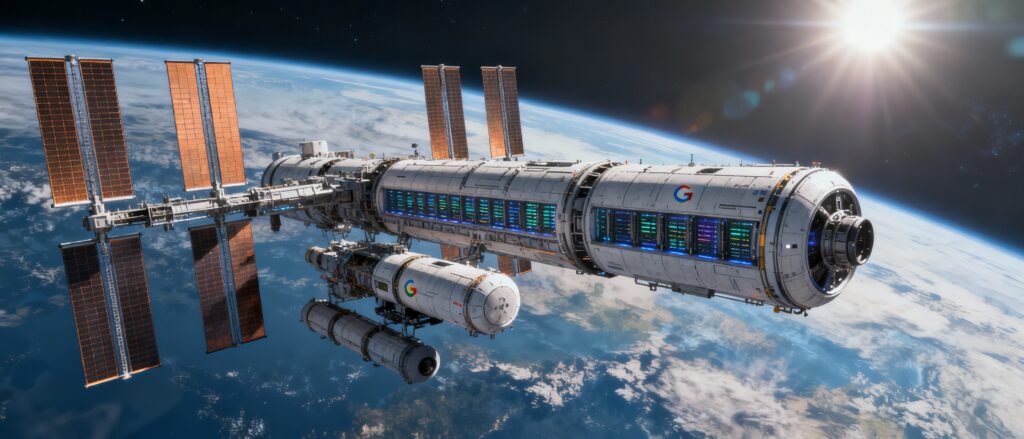

Une autre option, encore plus ambitieuse technologiquement, consisterait à positionner une bonne partie des futures capacités de traitement informatique, non plus sur le plancher des vaches mais en orbite basse autour de notre planète (Low Earth Orbit / LEO). Cette idée d’infrastructures d’IA orbitalisées a le vent en poupe actuellement, comme en témoigne la rafale de déclarations sur ce sujet qui ont fusé ces derniers mois, de Sundar Pichai (le PDG de Google) à Elon Musk, en passant par Jeff Bezos… Une telle solution présente, du moins sur le papier, plusieurs avantages. Elle permettrait à la fois de réduire l’empreinte terrestre de l’écosystème IA (dans ses aspects fonciers, énergétiques et hydriques) ; de satisfaire les besoins énergétiques considérables de l’écosystème numérique (en utilisant les ressources quasi-illimitées du solaire spatial, l’irradiance solaire dans l’espace étant plusieurs fois supérieure à celle observée sur Terre, et cela sans émission de carbone) et de résoudre la problématique du refroidissement des installations (en évacuant la chaleur générée par les équipements dans le vide intersidéral).

Cloud spatial : vers un mariage à trois entre secteurs de la HighTech, de l’énergie et du spatial

Cette révolution technologique de l’IA orbitale nécessite la concrétisation d’une double convergence de filières technologiques et industrielles jusqu’alors distinctes.

- La première concerne la high tech et le secteur de l’énergie. Elle est déjà en cours déjà depuis le début de la décennie 2020 aux États-Unis et a donné lieu à la conclusion d’une multitude de partenariats entre les géants de la Tech et des énergéticiens dans le but de satisfaire les besoins exponentiels en électricité des premiers. L’explosion de leur demande est en passe de dépasser les capacités des producteurs US d’énergie qui redoutent de ne plus pouvoir suivre d’ici peu. Ceux-ci redoutent de plus en plus ouvertement de devoir arbitrer entre les besoins des data centers et ceux de leurs autres clients, avec des risques sérieux de black-out du réseau électrique nord-américain en période hivernale. Cette situation constitue une vraie limite physique au développement de l’écosystème numérique. Un frein qu’il est impératif de surmonter. Certains géants de la Tech en arrivent ainsi à vouloir internaliser des capacités de production énergétiques propres et à se faire énergéticiens, en rachetant des start-ups spécialisées ou en exploitant des centrales thermiques ou des sites d’énergie renouvelable, voire en envisageant de se lancer dans le nucléaire, via des projets de centrales traditionnelles ou en pariant sur des petits réacteurs nucléaires de type SMR.

- Mais une seconde convergence « techno-industrielle » s’esquisse, impliquant le combo « High-Tech / Energie » et la filière aérospatiale. Ce rapprochement vise à surmonter les innombrables défis technologiques et économiques générés par le déploiement de data centers dans l’espace. L’idée de créer « un cloud spatial au dessus des nuages » semble folle, les obstacles s’annoncent nombreux et le ticket d’entrée pour s’engager dans la partie se chiffre en milliards (de dollars ou d’euros). Mais un tel projet n’est pourtant pas le résultat de quelques élucubrations d’un poignée d’ingénieurs visionnaires et de start-uppeurs aux dents longues. De grands noms de la high tech (Google, NVIDIA) ou de l’industrie aérospatiale (Thalès) s’y intéressent. Ils travaillent dessus depuis plusieurs années et ont développé des solutions au concept et au design variés. Certains misent sur de grandes installations, sorte de super stations spatiales robotisées équipées de serveurs bourrés de microprocesseurs, d’autres optent pour des constellation de centaines, voire de milliers, de satellites dotés d’accélérateurs d’IA et connectés entre eux, ce réseau orbitalisé permettant de fournir une puissance informatique sans commune mesure. Reste néanmoins à valider in situ ces différents concepts, dans la perspective de démarrer une activité opérationnelle d’ici 10 à 15 ans.

L’impératif de développer une « ingénierie de l’impossible »

Développer le support technique de l’IA sur terre est déjà complexe et très dispendieux. Mais le faire dans un environnement hostile comme l’espace l’est encore plus. Pour y arriver, il va falloir développer une « ingénierie de l’impossible », consistant à valider – en à peine plus d’une décennie – un large spectre de solutions destinées à dépasser près d’une dizaine de points de blocage technologiques clefs.

Au-delà de l’impératif de miniaturisation de tous les équipements destinés à fonctionner dans un environnement spatial hostile, caractérisé par un espace de travail limité, la gravité zéro, des interruptions d’alimentation électrique inopinées et des niveaux deradiations électromagnétiques élevés, les principaux axes de recherche concernent :

- l’optimisation du solaire spatial, dans la perspective de déployer de gigantesques surfaces de panneaux solaires, d’une superficie et longueur bien supérieures à ceux actuellement en service sur les stations spatiales afin de satisfaire les besoins en électricité de la puissance informatique placée en orbite ;

- la gestion thermique dans le vide spatial, afin de refroidir les GPU et accélérateurs d’IA sans utiliser de l’eau comme sur terre, la solution la plus évidente reposant sur des radiateurs évacuant la chaleur produite dans le milieu interstellaire ;

- la résistance des équipements aux rayonnements solaires et aux radiations, pour s’assurer que le bon fonctionnement des micro-processeurs, circuits intégrés, sous-systèmes mémoires et algorithmes embarqués ne soit pas impacté par le bombardement incessant de rayons cosmiques galactiques et de particules solaires. Préserver leur fiabilité dans ce contexte nécessite l’emploi de silicium tolérant aux radiations, sans que celles-ci altèrent les performances électroniques et optiques ; mais aussi le blindage des installations et le développement de mécanismes de détection, de protocoles de correction d’erreurs et de redondances logicielles ;

- fiabilité des liaisons optiques à très haut débit entre les équipements en orbite et les installations au sol en dépit des interférences atmosphériques (nuages, brouillard, turbulences et aérosols) qui peuvent perturber, voire interrompre, les communications laser entre la Terre et l’espace ;.

- mitigation des risques d’impacts de débris spatiaux, grâce au durcissement de installations mais aussi par la mise en œuvre de protocoles de prévention de collision et l’adoption de règles strictes de désactivation des systèmes et de désorbitation des engins en fin de vie afin de ne pas générer de débris supplémentaires ;

- et enfin, réduction des coûts des nombreux lancements nécessaires à la mise en orbite de ces programmes Pour que ces projets soient économiquement rentables, le coût de la mise en orbite de ces charges utiles informatiques à forte densité énergétique doit drastiquement baisser. Une telle performance n’est possible que par une maîtrise quasi-parfaite des conditions d’emploi de lanceurs réutilisables. L’objectif serait d’arriver à un coût au kilo de charge utile inférieur à 100 $. On en est loin, autour de 1500 , au mieux, actuellement, pour les charges transportées par la fusée Starship, le vecteur le plus puissant à ce jour. Pour mémoire, le cout d’un kilo de charges utiles transporté jadis par une navette spatiale était de… 58 000 $. Mais la courbe d’innovation laisse entrevoir une marge d’améliorations importante et un passage sous le seuil des 200 $ dans le courant de la décennie 2030, ce qui signifierait, selon les ingénieurs de Google, que le coût de mise en orbite puis de fonctionnement d’un data center spatial équivaudrait aux coûts énergétique d’un centre de données terrestre à cette époque.

En raison de ces contraintes (fiabilité des liaisons Terre / espace, latence des réactions des divers composants…), ces installations spatiales ne seront pas en mesure de satisfaire l’ensemble des charges de travail liées à l’IA actuellement effectuées sur terre. Seules certaines d’entre elles pourront être réalisées. Ce devrait être le cas du pré et post-traitement des données d’observation de la Terre afin d’éviter des transferts inutiles de gros volumes d’informations, d’images ou de signaux avec des installations au sol et limiter ainsi les besoins en bande passante descendante. L’entraînement de modèles linguistiques (LLM) à grande échelle ou encore l’inférence asynchrone semblent également envisageables, ces activités pouvant tolérer une latence élevée et une dégradation ponctuelle et temporaire des performances des liaisons optiques Terre/orbite. À contrario, du moins pour l’heure, les services interactifs ou à haut débit et faible latence (comme l’IA conversationnelle qui nécessite des temps de réponse inférieurs à 100 ms) apparaissent peu adaptés à un fonctionnement en mode orbital, et devraient rester un « monopole terrien ».

Au-delà de la performance de déployer de la puissance de calcul en orbite pour accentuer les capacités des clouds terrestres au service d’applications commerciales, ces prouesses techniques ne vont pas manquer d’avoir des implications duales civilo-militaires en matière de renseignement, de commandement et contrôle ou de guerre électronique, élargissant ainsi le spectre de la militarisation, plus ou moins discrète, de l’espace.

2025, coup d’envoi de la course au cloud spatial

Pour l’heure, une dizaine de protagonistes aux Etats-Unis, en Chine, en Europe et dans le Golfe comptent se lancer dans cette aventure technologique, qui pourrait déboucher sur un marché de l’informatique spatiale et du cloud orbital estimé à plus de 700 Mds de $ au cours de la prochaine décennie. Mais reste à savoir si cette offre ambitieuse trouvera une clientèle effective, au-delà de la pensée positive caractérisant les business plan dans ce domaine. Existera-t-il une demande réelle pour ce cloud orbital et des clients prêts à accepter les latences supplémentaires pour certains usages et à adapter leurs architectures logicielles aux contraintes des liaisons entre le sol et ce cloud orbital ? Réponse dans une dizaine d’années.

En dépit de ces interrogations, les grandes manœuvres ont d’ores et déjà débuté. L’année 2025 a été marquée par une accélération assez significative de cette compétition, avec le lancement de diverses phases expérimentales et la conclusion de partenariats ambitieux.

- Un premier candidat, parmi les plus sérieux, n’est autre que Google, avec son projet Suncatcher, dévoilé début novembre 2025. Le concept repose sur une constellation d’au moins 80 satellites fonctionnant à l’énergie solaire et dotés de nombreux accélérateurs TPUs (Tensor Processing Units). Le projet prévoit une sorte d’essaim spatial positionné sur une orbite héliosynchrone, tous ces satellites devant être très proches les uns des autres (de l’ordre de 200 à 300 mètres quand les satellites de télécommunication du réseau Starlink sont distants d’environ 120 km) afin de pouvoir être interconnectées entre eux par liaison inter satellite optique (inter-satellite links /ISLs) à très haut débit (de l’ordre de plusieurs térabits par secondes) et former un immense réseau de calcul destiné à entraîner et faire tourner des modèles d’IA.

- Un second client de poids est NVIDIA (la plus importante capitalisation boursière de l’économie contemporaine et le champion incontesté du micro-processeur) qui entend participer à cette course à l’espace via son programme « NVIDIA Inception » et en soutenant la start-up Starcloud (anciennement Lumen Orbit). Starcloud travaille sur un prototype de satellite équipé de puces GPU H100 de Nvidia. Un premier démonstrateur a été lancé le 2 novembre 2025 par une fusée Space X. Pesant à peine 60 kg, il dispose néanmoins d’une capacité de calcul 100 fois supérieure à celles des opérations spatiales précédentes. Cette mission expérimentale est destinée à tester diverses solutions techniques dans le but d’améliorer l’interaction entre clouds terrestres déjà existants et ceux de la future couche orbitale. D’ici une quinzaine d’années, NVIDIA Inception projette la mise en orbite d’un centre de calcul orbital robotisé de 5 GW, doté de panneaux solaires et de radiateurs de plusieurs kilomètres de largeur et dont les besoins énergétiques devraient être réduits de 90% par rapport à une installation terrestre de taille équivalente. De quoi concrétiser l’ambition affichée par NVIDIA de devenir le premier opérateur commercial mondial d’informatique spatiale.

- L’effort américain est complété par une demi-douzaine de start-ups comme Lonestar ; Axiom Space ; Relativity Space (rachetée en mai 2025 par Eric Schmidt, l’ancien patron de Google) ; Orbit AI, fruit de la collaboration entre Smartlink et PowerBank, un spécialiste de l’énergie solaire, et qui conduit le projet Orbital Cloud, conçu pour combiner calcul, communication et vérification blockchain en orbite et dont le lancement est programmé pour 2026, et enfin Loft Orbital qui mise sur une infrastructure spatiale modulaire pour proposer à ses clients des capacités de calcul sans avoir à construire leurs propres satellites. La firme californienne vient de lancer son premier satellite (YAM-9), le 11 novembre dernier, avec à son bord quatre unités de calcul en réseau.

- Coté chinois, l’aventure est pilotée par la firme Guoxing Aerospace (mieux connu sous l’appellation Adaspace). Celle-ci a lancé en mai 2025 une première grappe de douze satellites de calcul embarqué, utilisant des liaisons optiques inter-satellites à 100 Gbps et ayant la capacité d’exécuter des modèles d’IA de 8 milliards de paramètres pour l’observation astronomique et la télédétection. Ces engins préfigurent une constellation dénommée Xingshidai (« Star Computing » en anglais) qui devrait être composée à terme de 2 800 satellites, formant une « super-infrastructure de puissance de calcul basée dans l’espace » dédiée à l’IA. Fondée en 2018 à Chengdu, Adaspace a la particularité d’être une firme privée cotée à la bourse de Hong Kong et incarne la vigueur de l’économie spatiale chinoise de l’orbite basse. Mais la sensibilité du projet et ses dimensions technologiques, économiques et géopolitiques font que le pouvoir central de Pékin garde un œil très attentif et a favorisé la constitution d’une « dream team » regroupant une vingtaine d’institutions publiques de recherche (Université du Guangxi, Observatoire astronomique national de l’Académie chinoise des sciences, Institut de technologie spatiale du futur de Pékin laboratoire Zhejiang…) pour épauler Adaspace dans son programme. A ce jour, ce projet chinois apparait comme le plus avancé dans le domaine de l’agrégation de puissance de calcul en orbite répartie au sein d’une constellation de satellites. Le défi est de passer de la gestion de 12 engins à 2800. Les ingénieurs chinois ont une petite dizaine d’années pour cela….

- Dans cette course à l’IA spatiale, les Européens ne sont pas totalement hors-jeu, bien au contraire. Ils misent sur le projet ASCEND (Advanced Space Cloud for European Net zero emission and Data sovereignty), porté par Thales Alenia Space et financé par la Commission européenne (dans le cadre du programme Horizon Europe) afin de répondre à un double objectifs, en matière de neutralité carbone mais aussi de renforcement de la souveraineté numérique continentale. Thalès Alenia Space dirige un consortium européen engobant 11 partenaires majeurs (Airbus Defence & Space, ArianeGroup, Orange Business, Hewlett Packard Enterprise..), à forte empreinte française. Le groupement ci a publié en 2024 une étude de faisabilité relative du déploiement d’1 GW de capacité de calcul en orbite à l’horizon 2050, probablement sous la forme d’une plateforme robotisée de données alimentée par énergie solaire, susceptible d’être deux fois plus grandes que la Station spatiale internationale. Mais le concept n’est pas encore totalement arrêté et diverses options technologiques sont encore ouvertes et en cours d’évaluation. Une première étape est cependant déjà fixée pour 2031, avec le lancement d’un démonstrateur de 50 kW de capacité de calcul.

- Les ambitions tricolores sont également portées par la start-up Latitude, basée à Reims, qui s’est associée en mai 2025 à la firme émirienne Madari Space pour déployer une constellation de microsatellites dédiés au stockage et au traitement des données en orbite. Un premier prototype de satellite devrait être lancé en 2026 par le petit lanceur Zephyr développé par Latitude afin de valider les options techniques retenues. Si tout se passe bien, la mise en orbite de la constellation devrait débuter en 2028 pour un démarrage de l’activité opérationnelle au début de la décennie 2030..

La plupart de ces projets repose sur l’hypothèse d’une durée de vie opérationnelle de 10 à 15 ans, prenant en compte la spécificité et la dangerosité de l’environnement spatial (rayonnements cosmiques, probabilité d’impacts de micro-météorites ou de débris spatiaux, cycles thermiques jour-nuit en orbite…).

***

La compétition pour le cloud spatial vient donc de démarrer. De nombreux rebondissements sont à attendre durant de la décennie à venir et vont profondément structurer les stratégies de R&D, industrielles et géopolitiques de plusieurs filières majeures de l’économie moderne à l’horizon 2035 / 2050. De quoi redistribuer dans les grandes largeurs certaines cartes dans le domaine de la puissance numérique et de l’économie spatiale en orbite basse.

Au-delà de la nécessité de se positionner sur un nouveau marché prometteur estimé à plusieurs centaines de milliards d’euros au cours des décennies à venir, l’enjeu est crucial pour l’Europe, dans le contexte géo sécuritaire actuel, alors qu’elle est exposée tout à la fois aux menaces russes et à la volonté de vassalisation états-unienne. Elle peut espérer s’émanciper de sa dépendance aux grands opérateurs américains du cloud et reconquérir une souveraineté numérique et une autonomie stratégique dans un domaine vital, en se dotant d’une capacité d’hébergement de données et de calcul indépendante des grands acteurs extra européens. Les opportunités de cette nature sont rares : il convient de ne pas les gâcher, en espérant qu’un tel projet ne s’enlise pas dans les tréfonds des lourdeurs bureaucratiques de la Commission ni ne se heurte aux égoïsmes nationaux de certains partenaires…