Horizon 2035 a le plaisir de vous proposer une contribution extérieure relative à un projet innovant susceptible de modifier en profondeur l’avenir énergétique de la Guadeloupe au cours de la prochaine décennie, et plus globalement de l’ensemble des Antilles. Un projet combinant les opportunités qu’offrent la mer et le vent. L’auteur de cet article, Bernard Dujardin, a eu un parcours professionnel au service de l’État, de la Marine nationale aux Finances et à l’Économie, en partie tourné vers la France ultra-marine, et a enseigné à l’ENSTA-Paristech l’économie, le droit et la stratégie de la mer de 1986 à 2017. Depuis 2016, il assiste la FTPE-Guadeloupe dans son ambition d’émergence économique des Antilles.

Les atouts de l’éolien dans la course à la décarbonation

Les atouts de l’éolien dans la course à la décarbonation

La réponse au défi climatique est à concilier avec la réponse au développement économique. La révolution industrielle a signé la fin de la misère sociale. La prospérité des peuples naît de l’exploitation du charbon de terre, puis du pétrole, enfin du gaz de terre (méthane). Revers de la médaille, brûlées en quantité croissante, ces énergies dites « naturelles » altèrent dangereusement le climat de la planète. Le développement économique exige une énergie bon marché. L’efficacité énergétique est le moteur discret de la croissance. L’effet rebond de Jevons (The coal question – 1865) l’explique : toute économie d’énergie réalisée par un meilleur usage en augmente la consommation. Ainsi, entre 1990 et 2018, le trafic aérien est multiplié par 4,6, la consommation de kérosène multipliée par 2,14, la consommation par passager / kilomètre divisée par 2,17 (source Carbone 4). D’où l’importance des technologies dans le processus de développement.

Si les politiques industrielles des États ont organisé la croissance économique basée sur les énergies fossiles, ce sont les politiques industrielles des mêmes États qui organiseront la croissance économique décarbonée. Celles-ci nécessitent la capacité régalienne d’établir une souveraineté écologique appliquant le principe d’une industrialisation décarbonée avec une énergie bon marché. Ni la France, ni l’Union européenne (UE) n’en prennent le chemin. La politique de programmation pluriannuelle de l’énergie, basée sur une demande planifiée en diminution, conduit à la décroissance et à des crises de « gilet-jaunisme ». Elle ignore la perspective d’exploiter des gisements énergétiques pour l’exportation.

L’enjeu climatique est, sinon une réduction impossible du taux de gaz carbonique de l’atmosphère, au mieux son maintien au niveau actuel. « L’isolant CO2 » est le facteur du réchauffement climatique. L’objectif n’est pas la sobriété énergétique mais la renonciation aux énergies carbonées dans le mix énergétique et leur substitution par des énergies décarbonées bon marché. L’histoire en révèle trois, l’énergie éolienne, l’énergie hydraulique, l’énergie nucléaire. Les politiques climatiques n’en révèlent pas d’autres. Un constat s’impose : l’énergie solaire se capture avec des corps noirs ; le photovoltaïque diminue l’albédo de la planète Terre ; il chauffe la serre. Le développer s’avère un non-sens climatique.

L’énergie se partage entre énergie stockable et mobile et énergie distribuée par réseau. La première nécessite des bacs à charbon, des pompes à essence, des bouteilles de gaz, des stocks de produits fissiles et des barrages hydroélectriques. La seconde rend le consommateur captif de son fournisseur. Si le gaz en réseau peut être stocké pour être distribué, il n’en est pas de même de l’électricité. Il faut la générer dans l’instant où elle est consommée (e = m c2)[1]. La demande de l’usager commande la production. La fiabilité du réseau exige que l’injection de capacités de production non pilotables soit limitée. Le rapport « The Costs of Decarbonisation – System Costs with High Shares of Nuclear and Renewables » (2019) de l’OCDE estime le seuil maximal des capacités renouvelables à 15% de la consommation moyenne. Sinon, le risque de black-out s’aggrave et le prix de l’électricité soumis à la règle du coût marginal de la dernière source appelée – smart grid ou non – flambe. La preuve en a été apportée à l’automne 2021. Les énergies renouvelables intermittentes ne sont pas faites pour alimenter en sécurité un réseau électrique. Leur valeur d’usage d’abord faible devient nulle puis négative d’où les prix spots négatifs qu’un coup de vent ensoleillé génère. Ces énergies n’ont une réelle valeur d’usage que dédiées à des applications industrielles telles que les métallurgies électriques ou l’électrolyse de l’eau pour produire de l’hydrogène.

Le Plan de déploiement de l’hydrogène pour la transition énergétique du 1er juin 2018 fixe une feuille de route claire : « La mise en œuvre de ce plan national doit permettre de changer de dimension en développant les outils de production conduisant à la massification, synonyme de baisse des coûts nécessaire à la compétitivité des entreprises. »

Les opportunités de l’éolien marin pour la Guadeloupe

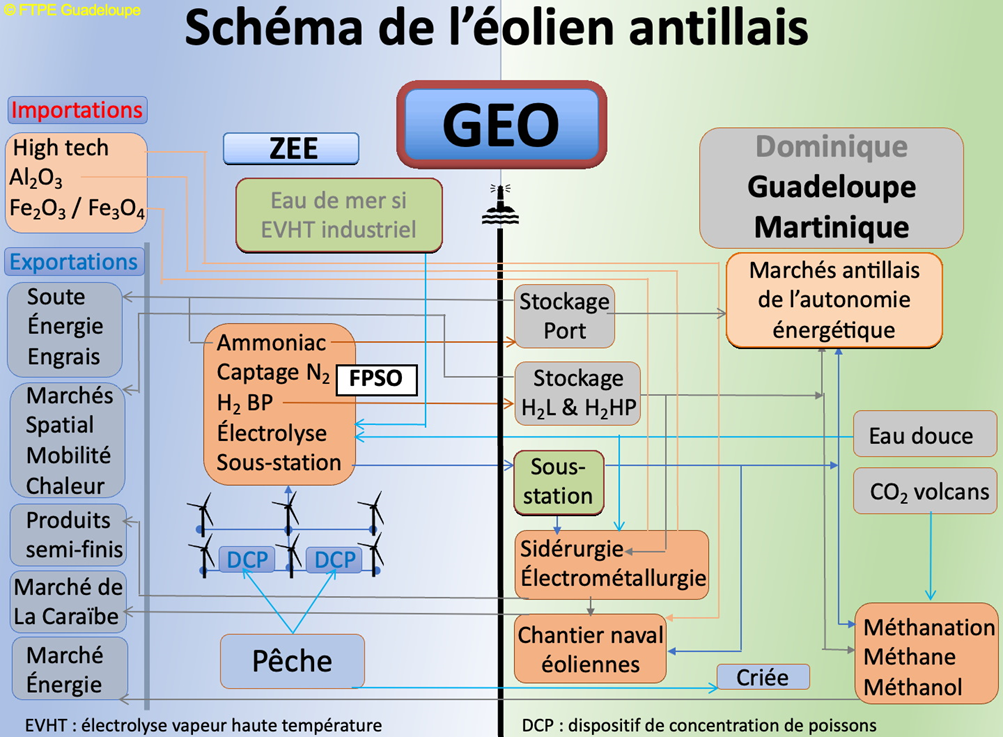

Dès 2016, les Guadeloupéens pensent hydrogène et massification. La feuille de route du plan hydrogène confirme la ligne directrice du programme Guadeloupe Éolien offshore (GEO) auquel la Fédération des très petites entreprises (FTPE) Guadeloupe travaille. Les Antilles ne sont pas des territoires consommateurs d’énergie mais elles ont une vocation de producteurs et exportateurs d’énergie décarbonée. La zone économique exclusive (ZEE) guadeloupéenne recèle un des gisements éoliens majeurs de l’UE. La superficie de déploiement disponible est de la centaine de milliers de kilomètres carrés. La régularité du vent en régime d’alizé permet de tabler sur un facteur de charge minimal de 45%.

L’étude de préfaisabilité de la FTPE Guadeloupe démontre la possibilité de développer massivement l’éolien flottant sur la ZEE insulaire pour générer une énergie primaire bon marché. L’objectif est d’exploiter le gisement à un coût compétitif sur le marché de l’énergie sans subvention d’exploitation, donc sans obligation d’achat sur vingt ans, « facilité addictive » du paradigme énergie renouvelable du Pacte vert européen. Le programme GEO maximise les chances par l’intégration verticale de la production, le transfert de technologies éprouvées, la répartition des risques sur plusieurs marchés et la caractérisation de l’investissement requis.

- L’intégration verticale de la production

La volonté des Antillais est de créer un pôle industriel moteur pour sortir du mal développement et aller vers l’émergence économique de leurs régions. Celles-ci vivent de nos jours principalement de transferts massifs de fonds publics. Elles souhaitent voir 60% de la valeur ajoutée de l’investissement, localisée sur leur territoire. Le moyen est de combiner l’industrialisation des éoliennes flottantes à terre avec la production massive d’énergies exportables en mer sur des FPSO (floating production storage and offloading).

L’enjeu à terre est un chantier naval adossé ultérieurement à une aciérie électrique, une fois suffisamment d’énergie produite. Il construira les flotteurs, les mâts, les pales et les mouillages et assemblera les éoliennes flottantes avec leurs générateur, système de contrôle et pompes de ballast. L’effet d’échelle recherché par la loi d’apprentissage sera obtenu par une fabrication en longue série pour équiper un espace maritime extensible ad nutum en fonction du marché.

- Le transfert de technologies éprouvées

Outre-mer, l’innovation par la recherche-développement est inaccessible. Les moyens intellectuels et financiers sont insuffisants. Ils ne sont – actuellement – pas en mesure d’assurer le succès d’une technologie importée à développer. L’échec de l’énergie thermique des mers en Martinique constitue un amer retour d’expérience. Aussi, la FTPE s’est-elle tournée vers les technologies matures existant en 2017 pour établir la préfaisabilité du programme GEO. Elle a retenu le seul flotteur éolien existant en 2017 au niveau de maturité TRL9 (Technology Readiness Level), le SPAR (single point anchor reservoir) Hywind orbitant en lacet dans le vent ; le mouillage par grande profondeur à lignes semi-tendues issu de l’offshore pétrolier dont SBM offshore est aujourd’hui le pionnier dans l’éolien marin ; la mobilité ballast, pour ajuster l’incidence du rotor dans le vent et réduire la raideur du flotteur pour résister aux cyclones.

La préfaisabilité est établie avec un générateur de 10 MW de puissance nominale. Aujourd’hui, le marché propose des 18,5 MW. Le choix final sera arrêté au moment de l’industrialisation. Il est probable que des flotteurs bi, voire tri-rotors, voient le jour prochainement. Le flotteur orbitant en lacet à nacelle solidaire du mât autorise cette configuration. Le FPSO doté d’une sous-station électrique, d’électrolyseurs hydrogène et de réacteurs ammoniac sera comparable à l’Imodco P-2-X Floater.

Les techniques robotisées de construction navale seront employées pour le formage, la soudure et le revêtement des tôles. Le SPAR est un tuyau du diamètre d’un émissaire urbain d’eaux usées ou pluviales. L’assemblage se fera à l’horizontal sur chantier, la mise à l’eau par basculement et ballastage. Les éoliennes prêtes à turbiner seront remorquées en haute mer à leur mouillage et connectées aux FPSO. Port-Louis sur la Grande-Terre de Guadeloupe est disponible pour accueillir le chantier naval. Sa rade protégée est comparable aux fjords norvégiens avec de grands fonds.

- La répartition des risques sur plusieurs marchés

Sans obligation d’achat ou contrat pour différence, la diversification des marchés s’impose. L’étude de la FTPE établit l’équilibre économique sans taxe carbone. Celle-ci sera prise en compte dans l’étude de faisabilité. La base de départ est un coût actualisé de l’électricité primaire de 30 €/ MWh au plus, équivalent à un baril de brut à 50 $.

Dans un premier temps, la production du champ en construction sera affectée au chantier naval et à l’aciérie électrique (réduction à l’hydrogène). Cette dernière doit à la fois alimenter en tôles le chantier naval et exporter des produits métallurgiques semi-finis à fort contenu d’énergie décarbonée. Ultérieurement des éoliennes pourront être exportées dans la Caraïbe dans un rayon de 1 000 milles nautiques pour ne pas être grevées de coûts excessifs de transport.

Source : FTPE Guadeloupe

La part principale de l’énergie brute sera affectée à la filière hydrogène ammoniac. L’objectif à long terme est d’aboutir à un coût d’hydrogène électrolytique de 2 €/kg. L’hydrogène sera conditionné pour l’exportation. Il sera commercialisé à différents prix, du liquide au prix le plus élevé pour le transport spatial au gazeux à prix social, envoyé par gazoduc vers les îles pour assurer la sécurité pilotable des réseaux électriques. L’ammoniac électrolytique sera produit pour l’industrie des engrais et la soute des navires s’il devient un carburant propre du transport maritime.

- Caractérisation de l’investissement.

GEO est un investissement structurant à long terme. L’équilibre économique est atteint huit à dix ans après la décision d’investissement. Alors que les équipements de génération destinés aux réseaux électriques locaux n’en bénéficient pas, le programme industriel GEO sera éligible au levier fiscal de la loi Girardin. Le capex plafond est de 1 M€/MW pour obtenir un coût de 30 €/MWh. La stratégie UE du 19 novembre 2020 projette un capex de l’éolien marin à 0,9 M€/MW en 2050.

La FTPE a calculé que le seuil de l’équilibre économique aux coûts français de production et aux conditions technologiques de 2017 est garanti avec 30 GW, produisant 118 TWh/an. Les 30 GW sont extensibles au-delà. La ligne de fabrication d’éoliennes destinées à l’extension de l’exploitation, au renouvellement de l’existant par quart de siècle et à l’exportation sera durable.

Il n’y a de transition énergétique qu’avec une énergie bon marché. La sobriété zéro carbone est la seule règle de sobriété. La croissance est un impératif social. La mer est une chance pour la France. Grâce à sa ZEE, elle a une vocation exportatrice de pays producteur d’énergies décarbonées. L’éolien flottant se révélera un acteur stratégique du redressement de la balance des paiements (fonte des importations d’énergies et développement des exportations) ; d’une offre d’énergie bon marché en combinaison avec le nucléaire pour la réindustrialisation du pays ; d’une source majeure d’emplois productifs qualifiés ; et pour les régions d’outre-mer, d’une émergence économique attendue rompant avec la fatalité du chômage, de la précarité et de l’exil de la jeunesse.

Bernard Dujardin

[1] « e » pour énergie, « c » pour célérité de l’électron, « m » pour sa masse.