En cet automne 2025, l’économie mondialisée prend des allures toujours plus martiale: la « mondialisation heureuse » des années 90 /2000 a cédé la place au « capitalisme de guerre », aux « guerres tarifaires » ou à la manufacturing war », et l’actualité économique regorge « d’escalades », de « ripostes », de « contre-mesures »… Cette évolution, sous-jacente depuis le milieu de la décennie 2010 et la fin du second mandat Obama, a été spectaculairement accentuée depuis la réélection du président Trump fin 2024 et sa détermination à enclencher des guerres commerciales avec le reste du monde. La 1 ère puissance mondiale affiche un appétit prédateur à l’encontre des ressources et des marchés de toute la planète, y compris (voire prioritairement) au détriment de ses plus proches partenaires, tout en tentant de conserver son leadership politique, économique, militaire et technologique face à un compétiteur chinois aux ambitions affirmées.

Chaque semaine, voire chaque jour, nous sommes pilonnés par des « nouvelles du front » qui impactent la survie des entreprises et le quotidien des citoyens / consommateurs : relèvement unilatéral des droits de douane, restrictions des ventes de « biens sensibles » à certains pays ou entreprises placés sur liste noire, exportations encadrées de produits sciemment dégradés (cas des semi-conducteurs à destination de la Chine), conditions strictes aux investissements étrangers, taxes sur le transport maritime, frein à la mobilité des personnes (y compris les plus diplômées), efforts de relocalisation des sites de production, réorganisation des chaînes de valeur, sanctions financières … . Autant de mesures unilatérales qui engendrent, en retour, représailles en matière de droits de douane ; limitation des exportations de terres rares ou de minerais critiques ; contre-offensives commerciales en direction de nouveaux marchés ; mais aussi stratégie déterminée de pillage technologique tout azimut et de contournement des sanctions, via des flottes fantômes, des sociétés écrans ou des intermédiaires véreux, sans oublier une accentuation des efforts de R & D et d’innovations dans le but de s’émanciper au plus vite du « made in USA ».

Dans cette économie moderne où le rapport de force imposé par Washington l’emporte dorénavant sur le partenariat et la coopération, certaines acteurs internationaux optent pour la reddition et la vassalisation humiliante à défaut d’être heureuse (comme le Royaume Uni ou l’Union Européenne). Mais d’autres entendent résister et répondre du tac au tac aux oukases en provenance de la Maison Blanche. Tel est le cas de la Chine, laquelle dispose d’une large gamme de moyens pour tenir tête et –possiblement – faire mal à l’Oncle Sam. Au pays du kungfu, on ne fait pas de grand discours : on frappe peu mais fort, en ciblant précisément les points sensibles de l’adversaire. A ce titre, un des principaux « champs de bataille du bras de fer sino-américain pour le leadership planétaire ne prête pas de mine, de prime abord, comparé aux usines de semi-conducteurs du taïwanais TSMC, aux laboratoires de recherche de NVIDIA ou aux datacenters d’Open IA ou d’Ali Baba. Il apparaît même bien improbable au regard des multiples enjeux stratégiques et financiers qu’il innerve. De fait, une dimension notable de la confrontation sino-américaine se joue dans la « solitude d’un champ de soja », quelque part dans le Midwest américain ou le Cerrado brésilien….

Mieux que la « Griffe du Tigre » ou « le Poing du Léopard » : le « soja fantôme »

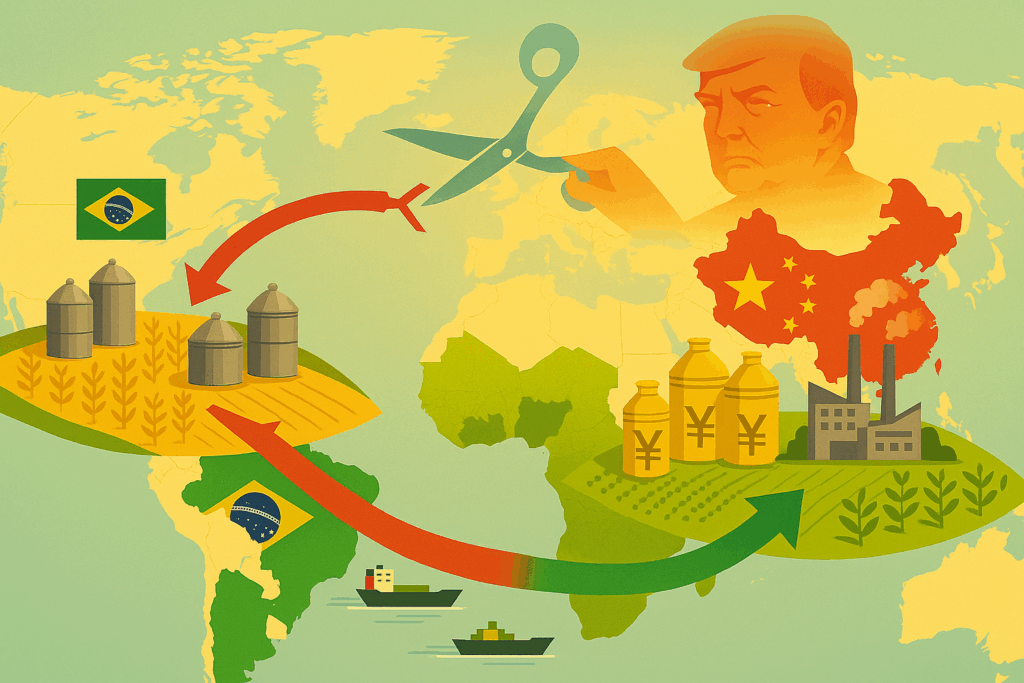

A l’opposé des éructions verbales habituelles de Donal Trump, Pékin riposte sans tambour ni trompette à l’unilatéralisme américain, en recherchant l’efficience maximale. Une de ses contre-mesures les plus impactantes a consisté à cesser tout achat de soja américain depuis mai 2025. Une décision qui n’a pas donné lieu à des proclamations tonitruantes mais qui affecte très directement des dizaines de milliers de producteurs américains et leurs familles dans une demi-douzaine d’Etats du Midwest (Illinois, Indiana, Iowa, Kansas, Kentucky, Missouri et Nebraska), c’est-à-dire le cœur de l’électorat trumpiste. En tant que premier importateur mondial de soja (entre 105 et 110 millions de tonnes attendues en 2025, soit 60 à 75¨% des échanges internationaux de cette plante), la Chine absorbait jusqu’alors, bon an mal an, plus de la moitié des exportations US de soja. En 2024, cela a représenté 27 millions de tonnes d’une valeur de plus de 12,5 Mds$, soit 9% de toutes les exportations américaines vers la Chine. Un volume et un montant des plus consistants… Et à la fin du second semestre 2025, Pékin avait déjà acheté pour 3,2Mds$ avant d’enclencher ses représailles. Depuis lors, nada !

L’arrêt net des achats chinois induit donc de lourdes pertes (de l’ordre de 10 milliards de $) pour les producteurs US et se métastasent vers d’autres secteurs d’activités : machineries agricoles, engrais et intrants, transport (camionneurs et sociétés de chemin de fer) et infrastructures portuaires (logisticiens, dockers, compagnies maritimes). Alors que tout ce petit monde devrait s’activer nuit et jour en cette période de l’année durant laquelle les Chinois importent habituellement une douzaine de millions de tonnes de soja sur la période septembre / novembre, aucune livraison n’a lieu, avec toutes les pertes de revenus que cela induit pour chacun des intervenants de la chaîne agro-industrielle nord-américaine. Les entrepôts débordent de stocks invendus et les Européens, aux besoins plus limités, ne seront pas en mesure d’absorber de telles quantités, en dépit des promesses d’achats supplémentaires faites par Madame Van Der Leyden lors de son calamiteux entretien avec le président Trump en Ecosse, fin août. Le coup du « soja fantôme » mériterait de renter dans la liste des techniques de kungfu les plus redoutables !

Cette inactivité forcée s’avère d’autant plus douloureuse côté américain, que les Chinois ont réussi, en l’espace de quelques semaines, à substituer à leur chaine d’approvisionnement états-unienne une solution alternative, tout aussi efficiente pour satisfaire leurs besoins. Une alternative qui s’avère même moins coûteuse financièrement et très bénéfique diplomatiquement.

Make Brazilian Soyabean Great Again

Ce « Plan B » repose sur les producteurs du Cône sud latino-américain, l’autre grande zone de production mondiale de soja. Un « switch » spectaculaire qui profite aux producteurs brésiliens, argentins, uruguayens et paraguayens. A la fin de l’été 2025, le Brésil s’affirme comme le premier producteur mondial (169 millions de tonnes attendues pour la campagne 2025-2026) et le premier exportateur (devant les Etats-Unis), fournissant à Pékin jusqu’à 85% de ses importations de soja de l’année, soit plus de 73 millions de tonnes entre janvier et début octobre 2025.

Le déclassement des Etats-Unis et le repositionnement du Brésil au gré des fluctuations des pratiques commerciales chinoises permet à Pékin de riposter à l’unilatéralisme trumpiste mais aussi de consolider de manière très concrète ses liens avec un de ses principaux partenaires au sein des BRICS et du « Sud Global ». Les Chinois ne se limitent pas à de beaux discours lénifiants lors de sommets pour VIP mais empilent les contrats et amplifient les échanges bilatéraux, avec comme objectif la mise en place une filière agro-industrielle conforme à leurs exigences. Une telle manœuvre conduit à renforcer l’alignement commercial de Brasilia sur Pékin et concrétise les objectifs de Pékin de dédollarisation des échanges commerciaux mondiaux, ces transactions sino-brésiliennes ne se faisant plus, autant que faire se peut, en dollar. De tels deals confortent également la posture politique du président Lula sur le plan intérieur. Les intérêts du très « progressiste » président brésilien convergent avec ceux des grands barons de la filière agro-industrielle locale, qui penchent traditionnellement vers le camp conservateur, mais qui bénéficient massivement du partenariat chinois et des malheurs des concurrents américains.

Le soja, révélateur sous-estimé des enjeux géoéconomiques contemporaines

Ce légumineux qui prospère sous les climats tropicaux et subtropicaux s’avère au cœur de nombreux enjeux du commerce mondial. Sous forme de graines, d’huile ou de tourteau, le soja sert à l’alimentation humaine (environ 20%, en offrant de nombreux avantages : source de protéines, faible taux de cholestérol, substitut laitier…) mais surtout animale (75%) , tout en étant également utilisé pour la fabrication de produits industriels (5%) : biodiesels, lubrifiants, cosmétiques ou matériaux biodégradables, comme des plastiques végétaux. La diversité de ses utilisations (alimentation, produits industriels, énergie) dope son commerce à une échelle transcontinentale : les principaux pays producteurs se situent dans l’hémisphère occidental (Etats-Unis, Brésil, Argentine) tandis que les principaux marchés sont localisés sur la masse eurasiatique, en Europe mais surtout en Chine.

Pour répondre à une demande en pleine expansion, la production et les surfaces cultivées n’ont cessé de croître depuis plusieurs décennies, provoquant une déforestation massive, en particulier au Brésil (Amazonie), et des dégâts environnementaux de grande ampleur (destruction de forêts primaires, accaparement des ressources hydriques, usage intensif d’intrants chimiques, atteinte à la biodiversité…). Le soja est devenu au cours des dernières décennies une composante majeure du secteur agro-industriel mondial et, de ce fait, un flux de toute première importance du transport maritime international (induisant un bilan carbone des plus nocifs). En 2025, la production mondiale de cet oléagineux devrait osciller entre 425 et 430 millions de tonnes, soit une valeur marchande estimé à un peu moins de 200 milliards de $, susceptible de dépasser les 275 milliards de $ d’ici 2030.

L’avenir de cette filière n’a donc rien d’anecdotique !

Vers un nouvel ordre agro-alimentaire mondial ?

L’effondrement brutal des exportations américaines au profit de la concurrence latino-américaine pourrait se perpétuer au-delà de la campagne 2025/2026 et ne plus être conjoncturel mais devenir structurel. Les soubresauts actuels qui agitent la filière soja témoignent de l’évolution des rapports de force au sein du commerce international, du moins dans le domaine agricole, et laissent augurer l’émergence d’un nouvel ordre agro- alimentaire mondial. Celui-ci se caractérise par au moins trois grands facteurs :

– la position hégémonique de la Chine, client de poids et « régulateur suprême » des marchés, désormais en mesure d’orienter la production (localisation, volume et prix) et les normes de certaines matières premières (ex : initiative sino-brésilienne Soy China pour établir une filière d’exportation de soja destinée à satisfaire précisément aux standards de durabilité, de qualité et de traçabilité exigées par Pékin, susceptible de devenir la norme de référence mondiale à terme en raison du profil des deux signataires) tout en se passant le plus possible du dollar. De telles capacités

d’influence constituent un puissant levier diplomatique que Pékin entend bien employer face aux Occidentaux ;

– la montée en puissance des producteurs du « Sud Global », (Cône sud en l’occurrence pour le soja) au détriment des zones de production traditionnelles occidentales (à la rentabilité déclinante) et leur émancipation par rapport aux intermédiaires (bourses, courtiers en matières premières, banques, également occidentaux) qui structurent actuellement les marchés mondiaux ;

– et l’étiolement du leadership américain qui ne pèse plus sur les affaires mondiales comme au temps de sa superpuissance agricole de jadis. Cela l’expose à subir des événements extérieurs faute d’une marge de manœuvre suffisante.

Preuve des errements de l’actuel Exécutif américain face à cette recomposition qu’il ne maîtrise pas, le plan de sauvetage de 20 Mds$ décidé par la Maison blanche pour soutenir l’économie argentine ravagée par la potion amère ultralibérale délivrée par le président Millei a conduit – « en remerciement » – les autorités argentines à suspendre provisoirement les taxes sur leurs exportations de soja. Une décision qui n’a pas manqué de provoquer une ruée des acheteurs chinois sur le soja argentin (plus d’une dizaine de cargaisons de soja raflées en quelques semaines à moindre coût, dopant les exportations argentines à leur plus haut niveau depuis six ans). Le contribuable américain, si cher à Donald Trump, sera heureux de savoir qu’il subventionne (à défaut de fourniture de médicaments contre le SIDA en Afrique ou de l’aide humanitaire aux populations en détresse à travers le monde) les aléas économiques d’un allié idéologique du président Trump, lequel utilise cet argent pour doper ses exportations au détriment des producteurs du Midwest et au profit du principal compétiteur des Etats-Unis. A ce niveau d’incohérence, la politique suivie par Washington relève des « beaux arts »…

L’instrumentalisation du commerce du soja par Pékin fait particulièrement mal à l’administration Trump, soucieuse de préserver une activité qui contribuait jusqu’à présent, pour une large part, à la prospérité du Midwest, dont l’électorat avait plébiscité Donald Trump lors de ses trois campagnes électorales successives. L’arrêt des achats chinois tombe au plus mal à l’approche les midterms 2026 qui s’annoncent délicats pour le camp républicain. Crise du soja oblige, nombre d’électeurs trumpistes ont été transformés en victimes collatérales des guerres commerciales engagées par leur « idole ». Le président Trump est bien conscient de cette situation catastrophique et vient de déclarer, début octobre, que la défense des intérêts des agriculteurs américains (et tout particulièrement des producteurs de soja) constituera un sujet majeur de sa prochaine rencontre avec le N°1 chinois lors du sommet de l’APEC (Coopération économique Asie-Pacifique), programmé du 31 octobre au 1er novembre en Corée du Sud. Mais pour que le président Xi accepte de discuter de ce sujet et daigne faire un geste, il faudra au « meilleur négociateur du monde » lâcher des concessions dans d’autres domaines (semi-conducteurs, droit de douane, taxes sur les navires construits en Chine ou opérés par des intérêts chinois, contrôle de Tik Tok, Taïwan..), la liste est longue des concessions potentielles.

*

Au-delà de ces considérations tactiques et électoralistes, cette passe d’armes sino-américaine sur le soja doit s’analyser bien au-delà des rivalités entre Washington et Pékin. Elle illustre la recomposition des rapports de force sur les grands marchés des matières premières, sur fond de dépassement des limites planétaires et d’impératifs de sécurisation des sources d’approvisionnement, tant dans le domaine agricole qu’énergétique et minier. Cette nouvelle donne nécessite d’appréhender à sa juste mesure l’interdépendance inextricable entre acteurs et ses conséquences effectives (le plus souvent frustrantes) en matière de souveraineté, mais aussi le rôle hégémonique de la Chine et le poids croissant des puissances agricoles et extractives du Sud, déclinaison supplémentaire de la dynamique « post-Occident » qui caractérise notre époque. Il est plus que probable que de telles tendances s’accentuent à l’horizon 2035. Soyons en conscients et préparons-nous à cela !